不動産を売却するときには税金がかかります。諸費用に含まれている税金もありますが、実は諸費用として計算していない税金もあるのです。

この税金について正確に知っておかないと、予期せぬ出費をしてしまう可能性もあります。

そこで今回は、不動産売却時にかかる「印紙税」「登録免許税」「譲渡所得税」について解説します。

1.印紙税について

まずは印紙税からです。印紙税とは、「経済取引に関連して作成する書類」に対して課せられる税金になります。不動産取引においては、「売買契約書」と「金銭消費貸借契約書」が該当しますが、不動産の売却の場合には「売買契約書」のみになります。

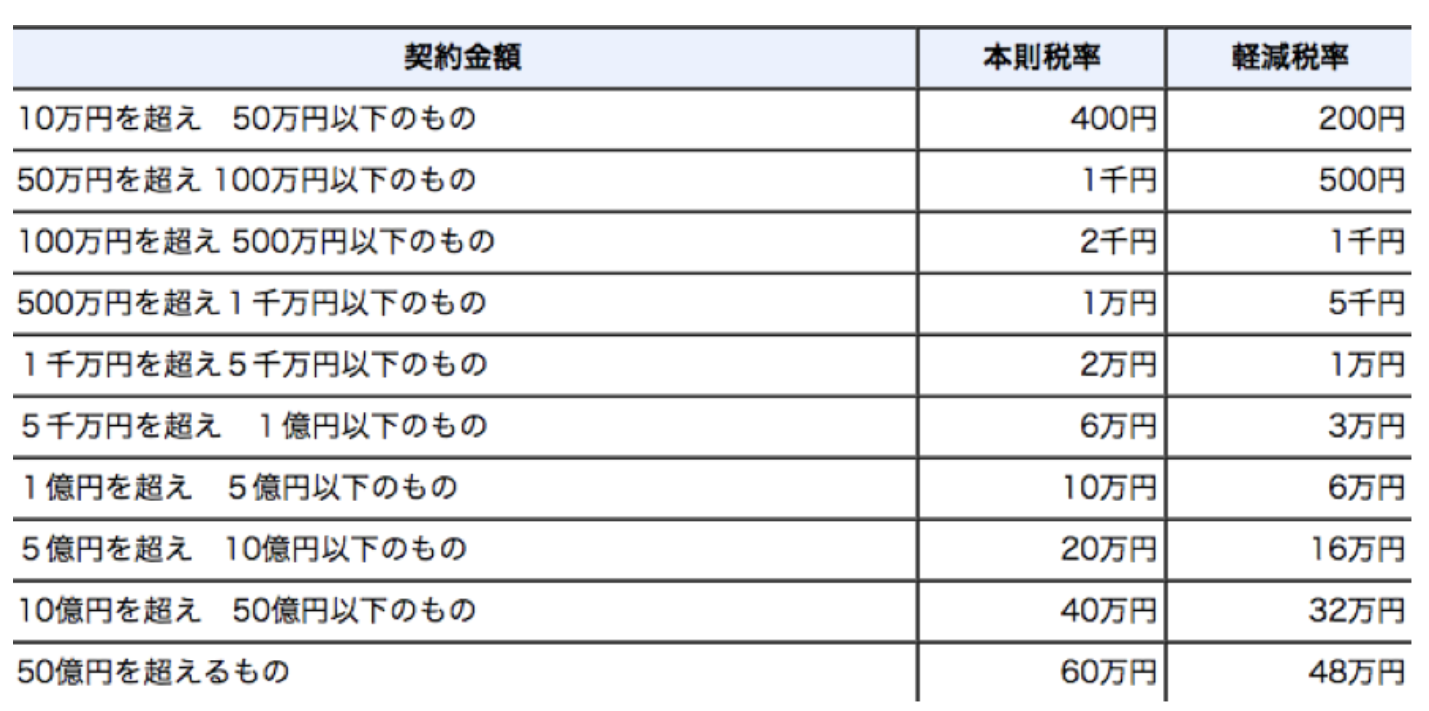

印紙税額は以下の通りです。

①物件価格500万円から1,000万円以下:1万円(5千円)

②物件価格1,000万円から5,000万円以下:2万円(1万円)

③物件価格5,000万円から1億円以下:6万円(3万円)

④物件価格1億円から5億円以下:10万円(6万円)

※物件価格は全て税抜き。()内は2016年時点での優遇適用

【詳細】出典:国税庁より

ただし、印紙税については、買主が負担する場合も多いです。そのため、売主の立場からは、不動産会社に印紙税の負担を請求されたら、どのような取り決めになっているかを確認しましょう。

というのも、印紙税は売主にとって節税できる税金だからです。一般的に、買主と売主が1通ずつ契約書を所有し、その際に必要となるのが売買契約書に貼る印紙税です。ただし、売主の場合は売買契約書を原本ではなくコピーでも十分なのです。それによって、本来であれば必要となる印紙税が節約されるのです。

もし請求されたら、どのような取り決めなのかを不動産の担当者に確認し、節税したい旨を伝えておきましょう。

2.登録免許税について

つづいて、登録免許税についてです。不動産を売買するときには「登記関係費用」として諸費用明細に記載される費用です。不動産の売却における登記とは、住宅ローンを組んだことにより設定される「抵当権抹消費用」です。

少々ややこしいですが、「抵当権を抹消」することを「登記」する際に、「登録免許税」がかかるということです。抵当権抹消の際の登録免許税は、1物件1,000円になります。マンションであれば、土地と建物は一体化(敷地権化)されていることが多いので1物件として扱われます。

一戸建ての場合は土地と建物に分かれているので2物件、つまり2,000円です。さらに、土地がいくつかに分筆されていれば、その分筆されている土地の数だけ1物件としてカウントされます。

ただ、登記する際には、基本的には司法書士に依頼します。そのため、司法書士に支払う報酬料も売主は支払わなければいけないのです。司法書士報酬料は大体数万円(1~5万円)前後になるので、登録免許税自体は1物件1,000円ですが、実際には数万円前後の費用がかかると思っておきましょう。

3.譲渡所得税について

譲渡所得税とは、簡単にいうと「不動産を売却したときの売却益にかかる税金」になります。そのため、売却をして利益が出ない限りはかからない税金になります。ただ、譲渡所得(売却益)が出た場合には、税率も高いので注意しなければいけません。

3-1譲渡所得の計算方法

譲渡所得の計算式は以下の通りです。

「(売却価格-売却時にかかった諸費用)―(購入時のマンション価格+購入時にかかった諸費用-減価償却費用))」

この費用を自力で計算するのは面倒なので、不動産会社に頼んで計算してもらいましょう。

3-2譲渡所得税の税率

譲渡所得税の税率は、物件の保有期間によって異なります。売却した年の1月1日時点で保有期間が5年を超えている場合は「長期保有」になり、5年以下の場合は「短期保有」になります。以下の税率を「譲渡所得額」に掛けて計算されます。

3-2-1長期保有

①所得税15%(復興特別所得税2.1%)

②住民税5%

3-2-2短期保有

①所得税30%(復興特別所得税2.1%)

②住民税9%

3-3特別控除

結論から言うと、一般的な不動産売買で譲渡所得税がかかるケースは稀です。なぜなら、「3,000万円の特別控除」という税制優遇があるからです。この特別控除を利用できれば、譲渡所得から3,000万円控除されるのです。言い換えると、譲渡所得が3,000万円以下であれば、譲渡所得は0円ということになります。

一般的な不動産売買で、譲渡所得が3,000万円を超えることは早々ありません。そのため、この税制優遇を利用することができれば、譲渡所得税はかからないのです。

特別控除を受けられる条件は国税庁ホームページや税務署で確認してもらいたいのですが、以下に概要を記載します。

①自分の「居住用」の家を売るか

②過去に住んでいたのであれば、「取り壊した日から1年以内に売る」、「売るまでに貸駐車場など、その他の用途で利用していない」という2つの条件を満たす

③過去2年で、住居の売却に関する特例受けていない

④近親者への売却ではない

3-4確定申告が必要

譲渡所得に関して確定申告が必要なときは、以下の2つのケースです。

①譲渡所得が発生する

②3,000万円の特別控除の特例をつかう

つまり、「3-1譲渡所得の計算方法」で計算して、譲渡所得がマイナスになるとき以外は、確定申告が必要ということです。特に上記②については忘れがちな点でもあるので、きちんと認識しておきましょう。確定申告は、不動産を売却した翌年の2月16日~3月15日(土日によって異なる)になります。

4.まとめ

このように、不動産の売却時には上述した3つの税金に気を付けなければいけません。

このうちの「印紙税」と「登録免許税」については不動産会社から提示されますが、「譲渡所得税」については自分で手続きを行います。

そのため、売却益が出そうな場合は、早めに不動産会社に相談しましょう。場合によっては税務署への相談なども必要になります。