どうも、ダメ人間です。大学卒業後、小さい会社に就活したものの、就職先を一日で辞め無事ニートに。それ以来、定職に就くことは諦め20代後半でようやくブロガーにでもなろうかと考えているダメ人間です。

そんな私が、将来に一抹の不安を感じ始めた矢先、身内に不幸があり親戚中がバタバタで、「親が死んだらどうしよう…」というさらなる不安を覚えました。「ニートは野垂れ死にするだけだ!」「働かざる者食うべからず!」とか厳しいこといわないでくださいね…心が繊細なので傷つきます…こんなダメ人間の私ですが、親は不動産を複数所有する結構デキル人達。

「ダメ人間の親は優秀説」あるあるだと思うんですよね~

もしくは「優秀な親の子供はダメになる説」かなぁ~

ともかく、「親が死んだら不動産は自分のものになるけど、そもそも相続税とか払えるのか?というか相続税ってどのくらいかかるんだろう?」と思い、実際に調べてみました。

僕は貯金ゼロなので、税金によっては払えないかもしれません。親の遺産がいくら入るのかもわかりませんが、相続税の導き出し方を知って入れば役に立つかもしれません。見切り発車でやってみました。

◆相続が良いか、贈与が良いか

相続税の計算の前に、僕はひらめきました。

「相続税かかるなら、死ぬ前に貰ったら良いのでは?」

いつになく天才的な僕。

しかーし!!僕の推測とは逆に、衝撃的な事実を知ることになります。

実は、結論からいうと税金面では贈与税のほうが相続税よりも高いのです。(⇒不動産の売却・贈与・相続、税金でお得なのはどれ?)

【贈与税】は、下記のように特別贈与財産と一般贈与があり、それぞれに控除額があります。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 | 4500万円以下 | 4500万円超 | |

| 特別贈与財産 | 控除額 | - | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 | |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% | |||

| 一般贈与 | 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 | ||

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% | |||

・特別贈与財産の計算例(贈与額1,000万円の場合)

1,000万円-110万円=890万円(課税価格)

890万円×30%(税率)-90万円(控除額)=177万円(贈与税額)

一方、【相続税】は、

・3,000万円+(600万円×相続人数)=基礎控除額

【相続税の税率と控除額】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1700万円 |

| 2億円超~3億円以下 | 45% | 2700万円 |

| 3億円超~6億円以下 | 50% | 4200万円 |

| 6億円超~ | 55% | 7200万円 |

【不動産の評価額からみる贈与税と相続税の比較】

余談ですが、不動産は贈与するのが良いか、相続するのが良いか、というと、「相続」する方が良いです。

| 不動産の評価額(路線価方式で算出) | 支払う贈与税額(一般贈与) | 相続した時の相続税額 | |||

| 相続人 | |||||

| 配偶者健在 | 子ども1人 | 子ども2人 | 子ども3人 | ||

| 110万円以下 | 非課税 | 配偶者 控除 がある (1億 6千万円) |

非課税 | 非課税 | 非課税 |

| 300万円 | 435,000円 | ||||

| 500万円 | 1,305,000円 | ||||

| 1,000万円 | 3,500,000円 | ||||

| 2,000万円 | 8,750,000円 | ||||

| 3,000万円 | 13,750,000円 | ||||

| 4,000万円 | 19,800,000円 | 400,000円 | |||

| 5,000万円 | 25,300,000円 | 2,025,000円 | 800,000円 | 200,000円 | |

| 6,000万円 | 30,800,000円 | 3,525,000円 | 1,800,000円 | 1,200,000円 | |

| 7,000万円 | 36,300,000円 | 6,400,000円 | 4,050,000円 | 2,150,000円 | |

| 8,000万円 | 41,800,000円 | 8,400,000円 | 5,550,000円 | 3,925,000円 | |

| 9,000万円 | 47,300,000円 | 14,100,000円 | 7,050,000円 | 6,075,000円 | |

| 1億円 | 52,800,000円 | 17,100,000円 | 15,300,000円 | 7,575,000円 | |

比較してみると一目瞭然ですね。

個人的には、いやいや、なんでだよ!なんで先を見越している者が損をするんだ!と思いますが、理不尽な世の中ですね。

贈与税が高いと分かった時点で、親が所有している不動産をどうしようか考えていた僕にとって、贈与してもらい税金を払わないようにしようとしたこの計画は無になりました。

ニートの僕にそんな高い贈与税を払えるはずもなければ、貰ったところで不動産を維持する固定資産税や維持費を払えるはずもありません。

比較した結果、「相続」一択になりました。ここでいよいよ、「相続税はいくらになるのか?」という本題に辿りついたのです。

⇒一般家庭でも他人事じゃない!相続税で損しないために生前贈与契約書を【雛形付き】

そしてもう一つ、衝撃的な事実を知ることになります。

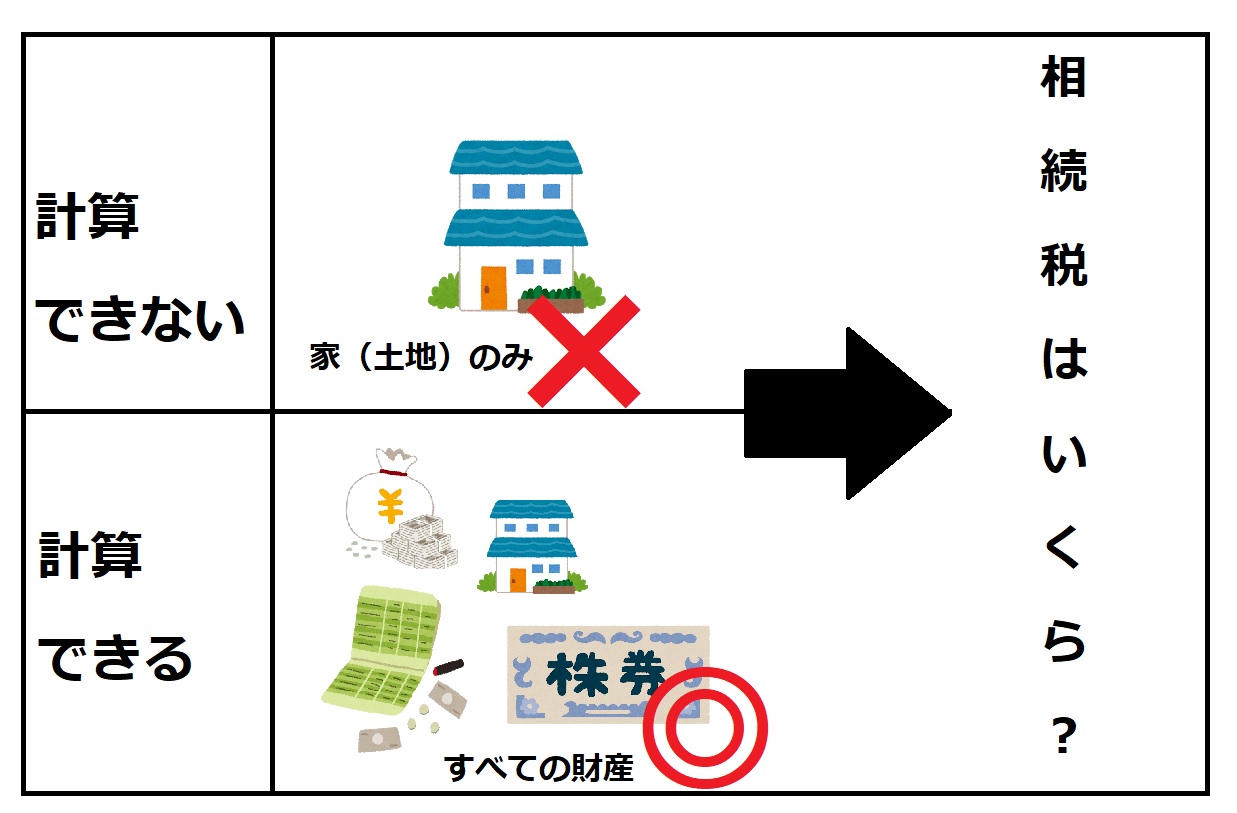

実は、相続税の考え方の前提として、「家の相続税だけを個別に計算できない」というルールがあるのです。相続税を個別の財産ごとに計算するのではなく、引き継ぐ財産の総額に対していくらかが決まってきます。

また、相続税の対象となる財産の大半は「家(土地)と現金」だといわれています。家の価値を知ることで、相続税の目安のおおよそは検討がつくようになるというわけです。

◆相続するといくらかかる?

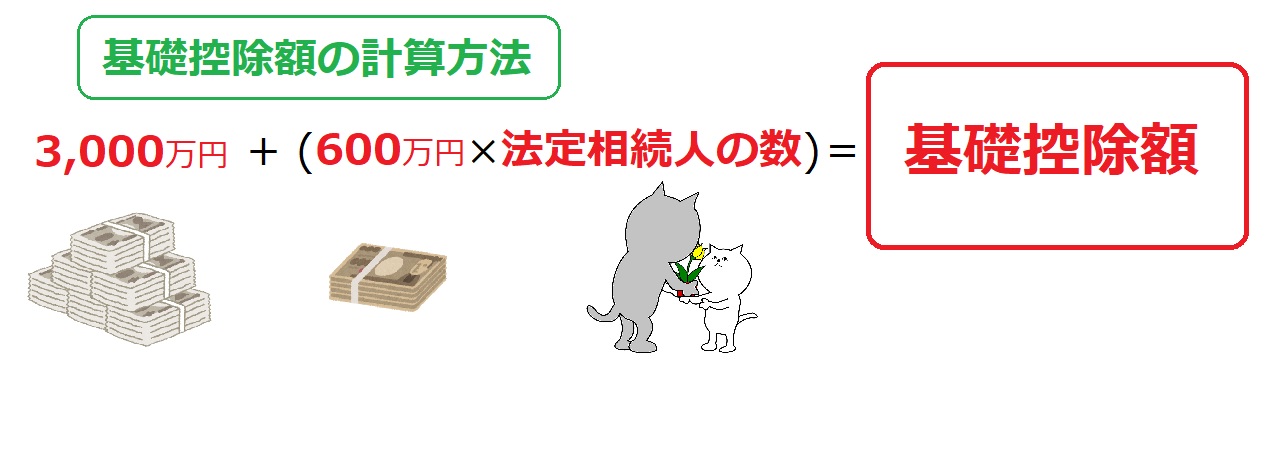

先ほども言ったように基礎控除額の計算方法は、3000万円+(600万円×法定相続人の数)です。

現金・土地・建物等のプラスの財産から、借入金や未払い金(葬式代)等のマイナスの債務を引いたものが遺産額となります。

この遺産額が基礎控除額以下であれば、相続税はかかりません。

また、生命保険金や死亡退職金の非課税限度額はそれぞれ500万円×法定相続人の数です。これを超えた分が加算されます。

下記の表を参考にしてみてください。

| プラス | 現金・預金・株式 | _____万円 |

| 土地(特例適用後) | _____万円 | |

| 建物 | _____万円 | |

| 生命保険金(入金額-500万円×法定相続人の数) | _____万円 | |

| マイナス | 借入金 | _____万円 |

| 葬儀費用 | _____万円 | |

| 総額 | _____万円 | |

この総額から、上記の「基礎控除額」を引いた数字が、相続税を導く数字です。

例えば、ここで出た総額の数字が5,000万円、それを配偶者と子供2人の3人で分割した場合を計算してみましょう。

・配偶者は1/2

・子は子供の数によって1/2を分割する

⇒2人の場合はそれぞれ1/4(つまり1/2×1/2)

5000万円の内

・配偶者(1/2)=2500万円

・子供A (1/4)=1250万円

・子供B (1/4)=1250万円

なので、相続税の総額の計算を【相続税の税率と控除額】から、税率と控除額を差し引いて計算します。

・配偶者:2500万円×15%(税率)-50万円(控除額)=325万円

・子供A :1250万円×15%(税率)-50万円(控除額)=137万5千円

・子供B :1250万円×15%(税率)-50万円(控除額)=137万5千円

相続税の総額は325万円(配偶者)+137万5千円(子供A)+137万5千円(子供B)なので、

=600万円

これを、法定相続分で分割した場合、

・配偶者(1/2)=300万円⇒0円(1億6000万円に満たない場合、非課税)

・子供A (1/4)=150万円

・子供B (1/4)=150万円

となります。

しかし!!これには落とし穴があります。両親のどちらかが先に亡くなるのが(一次相続)ですが、その後もう一方の親も亡くなる時が来ます。これが二次相続です。相続する際は、この「二次相続」を意識して配偶者の割合を決めた方が良いのです。つまり、一次相続で配偶者控除の特例を最大利用すると、二次相続の際に損することがわかっています。割合はケースによるのでここでは詳しく紹介しませんが、このカラクリには注意してくださいね。

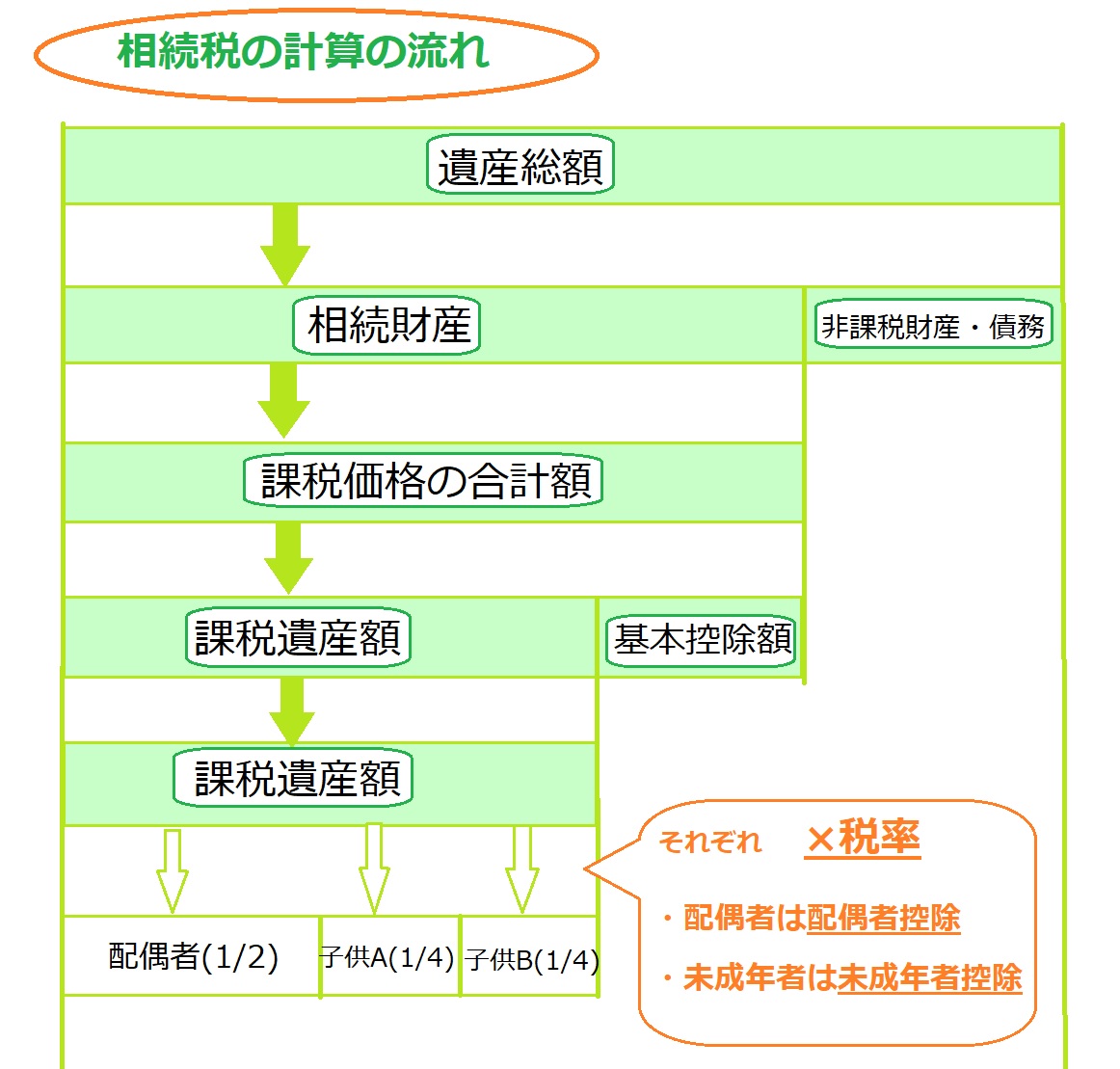

◆相続税を導き出す配分を確認

遺産総額を内訳でみてみるとこんな感じです。

プラスとなる遺産総額から、借入金など負債のマイナスを引いた「相続財産」が出てきます。そこからさらに基本控除額を抜いたのが課税対象になる「課税遺産額」です。

◆余談│2019年1月から「相続法」が40年ぶりに変わるらしい

ちなみにですが、約40年ぶりに「相続法」が変わるそうです。2019年1月に施行されます。

今回の相続法の見直しは,このような社会経済情勢の変化に対応するものであり,残された配偶者の生活に配慮する等の観点から,配偶者の居住の権利を保護するための方策等が盛り込まれています。

「相続法」の主な改正内容は下記のようになっています。

・配偶者居住権の創設

・自筆証書遺言に添付する財産目録の作成がパソコンでも可能に

・法務曲で自筆証書による遺言書が保管可能に

・被相続人の介護や看病で貢献した親族は金銭要求が可能に

などなど。

新たな相続法は、原則として公布の日(平成30年7月13日)から1年を超えない範囲内で、政令で定める日から施行されます。

例外としては、「自筆証書遺言の方式緩和」は、平成31年1月13日から施行される一方、「配偶者居住権(配偶者短期居住権を含む。)」に関する規定や「遺言書保管制度」については、公布の日から2年を超えない範囲内で政令で定める日から施行されます。

このように、施行日にバラつきがあります。

詳しい内容については、法務局のホームページや、検索サイトなどで確認してください。

◆不動産の価値を知るには一括査定サイトが便利

ひとまず、不動産一括査定サイトを利用して不動産や土地のおおよその価値を知るのが便利です。もちろん、相続の際には被相続人が所有する財産はすべて計算されますが、具体的にそういった話がない準備段階であれば、査定サイトで不動産の価値を知ることが大切かもしれません。

それだけで、自分が今後払う予定の相続税を簡単に知ることが出来ます。

不動産一括査定サイトの嬉しい所は、契約するまではすべて無料で査定してくれる点です。まだ売らない不動産であっても、今後の参考のために査定をしてもらうことは大事です。ザックリの価格がわかれば満足という方は、査定にお金を払う必要はありません。査定は無料だからこそ、たくさん使って不動産の価値を知っていくべきなのです。

◆まとめ|相続は専門家に。その前におおよそは理解しておこう

調べてみてわかったことは、「相続って結構大変…」ということだけでした。

本当に必要なときにもう少し詳しく調べることになるとは思いますが、ザッと知れただけでも気づきがたくさんありました。「相続はややこしいから専門家に絶対依頼する必要がある」ということと、「相続には1次と2次がある」ということです。

また、不動産や土地の扱い方を知ることも出来ました。税金面でみると、贈与税より相続税のが安いなど。現状を振り返る機会になって良かったと思います。自分の両親が持ち家の方や、多少の土地を持っている方はぜひ参考にしてください。

⇒売却?相続?空き家はNG『実家をどうするか』決めておきたい4事項

⇒相続したいらない家・空き家を絶対に高く売る方法!何年後に売ろう、じゃ遅いんです

⇒新常識!いらない土地は国や自治体に売却・寄付できるって本当なの?

最後に、親が土地や不動産を持っている方にぜひ覚えてほしいことがあります。例えば実家が持ち家の方は、親が生きている内に決めておいたほうが良い事項がたくさんあります。これから空き家が増えてくるといわれていますし、親がどうやって不動産を手にして維持してきたのか、そして、親がいなくなった後はどうするのか?家の行方を決めておいてほしいです。

また多く話合ってほしいのは、やはり親の意志を知ること、そして必要になるお金を把握することです。その家に住むかもしれませんし、必要のない家になって手放すことになるかもしれません。先に話し合っておけば、「もしかしたら親は家を手放してほしくなかったのでは…?」といった心の詰まりを未然に防げます。親の意志と今後の方針などを聞いて、コミュニケーションの一環にしてあげてください。

『いつまでも、あると思うな親と金』!!

後悔先に立たずというように、いつまでも親孝行ができるわけではありません。親がいる内に、親孝行はしてあげてくださいね。不動産について知るという名目で、コミュニケーションをたくさん取ってあげてください♪