住宅ローンでやっとの思いで手に入れた夢の住まいも、子供の成長や独立によって生活が変化することがあります。新しい生活のために今の住まいを売って新しい家に買い替えるとき、便利なのが「ダブルローン」です。

ダブルローンとは、その名の通り住宅ローンを新たに組み、さらに良い家に住み替えるときに利用します。住宅ローンが残っている家を売却した際、売却額より残債務が多いときに利用します。ダブルローンは審査も厳しくなりますが、「借りられたらラッキー」と思い申し込んでしまうと返済に苦労してしまいます。

出来ればダブルローンは使わずに購入するのが理想的です。今回は、「ダブルローンを使わずに買い替えることは出来るのか?」を紹介したいと思います。

◆住まいの買い換えでダブルローンは非常にリスキー

◇金利が二重に発生

住宅ローンが残っている住まいを買い換えて、新しい住まいを購入する際に利用するのがダブルローンです。しかし、ダブルローンは二重でローンを組むことになるので非常にリスキーです。どういったリスクがあるかというと、古い住まいが売れなかったとき余分に金利を払い続けることになってしまう点です。

手持ちの資金に余裕があれば、返済に困ることはありませんが、余裕がなければ金利を払い続けているのは無駄でしかありません。そうなると、すぐにでも売却してローン残債をなくしたいと考えます。そうなると、家を最大まで高値で売るどころではなくなってしまいます。ダブルローンを組むと、家が売れないときに気持ちに余裕を持てなくなってしまいがちです。金利を二重で支払わなければならないのは非常にもったいない話です。

◇審査に通らないことも…

上記のようなリスクを負ってでも、欲しい家が見つかり、購入しなければすぐにでも売れてしまうほどの人気物件であれば、ダブルローンを組んででも欲しいということもあるでしょう。

そもそも、ダブルローンは誰にでも組めるかというと、そうではありません。

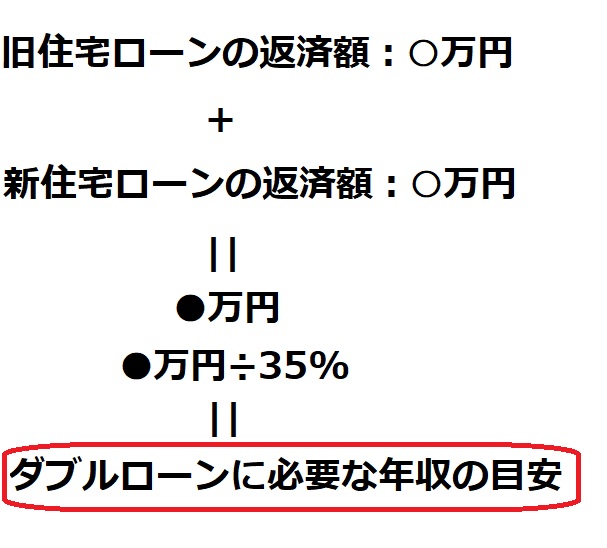

ローンが二重になるため、厳しい条件をクリアしなければなりません。それでも組めない可能性があることも忘れてはなりません。銀行がお金を貸すときは、その人の年収・勤務先・勤続年数・預貯金などのスペックを調査します。その内容によって社会的信用度がわかります。ダブルローンを組む際は、そのスペックによって決定します。一般的な銀行は、毎月のローン返済が年収の35%程度を目安にしているといわれています。(その人の資産背景により上下します。あくまでも目安とお考えください)

例えば、毎月の返済額が8万円だとすると、新しいローンを組むにはそれを加算した額が目安になります。(旧住宅ローン:8万円+新住宅ローン:12万円=20万円 年間240万円)これを35%で割ると、685万円程度の年収が出て来ます。すると、年収が400万円程度であればダブルローンは厳しいと予想ができます。家の購入前に、ダブルローンが可能か大体の目安をみて計算してみましょう。申し込んでしまい審査に落ちてしまったら、さらに状況は厳しくなるので、一度可能な範囲を把握しておくことをおすすめします。

◆賃貸用のアパートローンとしてダブルローンはあり?なし?

では、居住用ではなく賃貸用として購入するのはどうなのでしょうか?

◇賃貸物件に適用される「アパートローン」

住宅ローンはあくまで居住用に適用されるローンで、賃貸用はアパートローンとなります。既に住宅ローンを利用しているのであれば、新たにアパートローンを組むとダブルローンになってしまいます。住宅ローンは通常の融資やアパートローンと比較して金利が非常に低く設定されており、長期間利用する上でとても大事です。そのため、営利目的である賃貸用不動産には利用できません。もし、住宅ローンを賃貸用物件に利用していることばバレると、一括返済を余儀なくされる可能性もあります。

しかし、転勤などやむを得ない状況で引っ越さなければならない場合などは賃貸として貸すことを許可しています。さらに、最近は居住部分が50%以上あれば住宅ローンを組み賃貸物件として購入することが可能な「賃貸兼住居物件」も人気です。その場合、マンションではなく賃貸併用住宅としてダブルローンで購入することも可能になります。

◇ダブルローンではなく買い替えローンがオススメ

買い替えローンとは、今の住まいを売却し、新しい住まいを購入する際に利用するローンのことで、今住んでいる物件を売却したお金で一度完済し、新たなローンを組むことを言います。ですので、今組んでいるローンの残債よりも高く売却しなくてはなりません。

その点ダブルローンは、二重に住宅ローンを契約するだけなので、急いで売却する必要はありません。しかし、二重に金利がかかるのが大きなデメリットです。買い換えローンは売却したお金で完済してから新しいローンを組むので、金利は新しいローンだけで済みます。

もし、売却したお金ですべてを返せない場合は、自分の融資枠で前のローン残債を上乗せしてくれる場合もあります。そうすると「旧ローン残債+新ローン」をまとめてくれるため、返済額は増えますが、新しいローンに切り替えることが出来る上、金利を二重に払わなくて済むので、一石二鳥です。

また、最近は金利が下がっているので、前に組んだ住宅ローンよりも買い替えた方が金利が低くなるといった場合もあります。トータル的にみて金利が抑えられ返済額も下がるかもしれないというメリットは大きいでしょう。

ダブルローンではなく、買い替えローンがオススメです。

◇買い替えローンの注意点

ここまでで、ダブルローンより買い替えローンの方がお得でオススメだということはわかりました。

注意点としては、

・扱っている銀行が少ない

・ローン残債を上乗せして組む際、審査に通らない可能性もある

などがあります。

特に、ローン残債がある場合は注意が必要です。売却してもローン残債が残る場合、単純に借入額が上がるため、買い換えローンの審査に通らないこともあります。また、借りる事ができたとしても、返済額が増えることによって家計に負担がかかるかもしれません。返済できずに売却しなければならないという状況は避けたいところです。

買い替えローンを利用するとしても、より慎重に返済計画を立て、しっかり返していくことが大切です。

◆まとめ|資金に余裕があればダブルローン、出来れば買い替えローン

「ダブルローン」と「買い替えローン」についてみてきました。

旧住居から新住居に住み替える際は、資金に余裕があればダブルローンでも良いでしょう。しかし、ダブルローンは金利も倍払わなくてはならないので、家計の負担になってしまいます。ダブルローンの返済の負担によって、値下げして家を売らなければならなかったり、急いで売却しなければならなかったり、最悪の場合、新しく購入した住まいも売らざるを得ない状況になってしまうかもしれません。

そういったことは非常にリスクです。出来れば、物件を売却したお金で住宅ローンを完済し、新たに買い替えローンを組むという方法が良いでしょう。金利を二重で払う必要もありませんし、タイミングによっては旧ローンより安い金利で借りることが出来るかもしれません。しかし、買い替えローンを取り扱っている銀行は少ないため、検討できるかすら怪しい場合もあります。また、売却価格がローン残債よりも安くなってしまったがために、買い替えローンに上乗せしなければならず、返済が厳しくなってしまうなどの状況に陥る可能性もあります。

住まいを買い替える際は、ダブルローンが良いか、買い替えローンが良いか、どちらのメリット・デメリットも把握した上で、自身に合った方法を選びましょう。