不動産を売却して利益が出れば、譲渡所得税という税金がかかります。しかし、それだけではなく、場合によっては健康保険料が上がることもあります。その点はあまり知られていない部分ですが、上昇幅によっては大きな負担になるので気を付けるべきです。

そこで今回は、不動産の売却と健康保険料に関して詳しく解説します。

1.健康保険について

まず、不動産売却における健康保険料の影響の話をする前に、そもそも健康保険料がどのような形で計算され、どのように支払っているかを解説します。これは、会社員と個人事業者によって異なってきます。

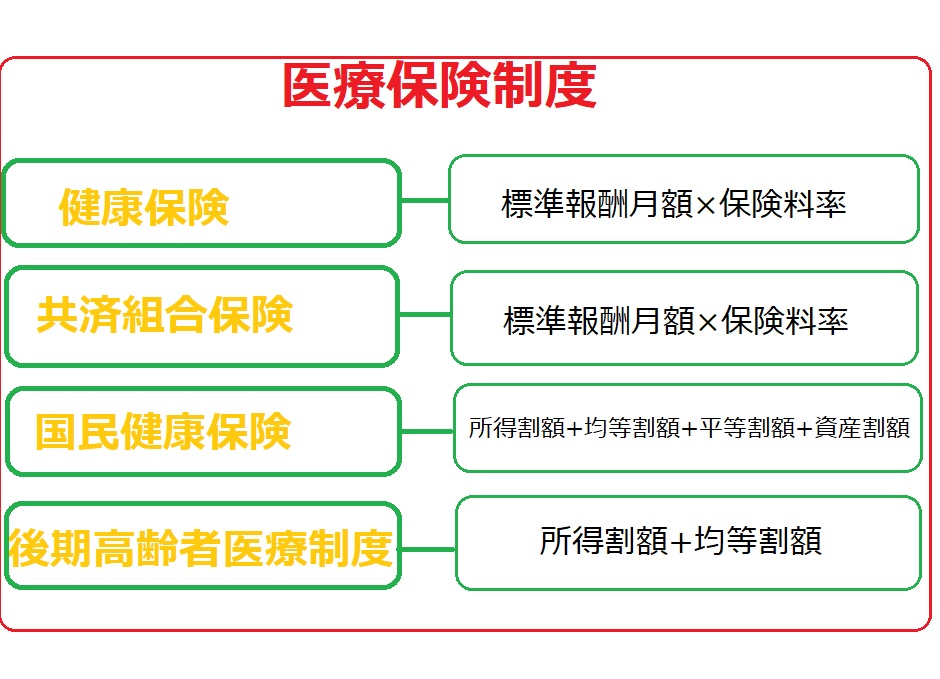

【医療保険制度】

・健康保険…会社員が入る(保険者は組合健保、協会健保)

・共済組合保険…公務員などが入る(保険者は国家公務員共済組合・地方職員共済組合等)

・国民健康保険…自営業者等や自由業者等が加入する(保険者は市区町村や職域国民健康保険組合)

・後期高齢者医療制度…75歳以上の高齢者が入る(保険者は都道府県の後期高齢者医療広域連合)

1-1会社員の健康保険料

会社員の健康保険料は、給与やボーナスなどの「収入」に一定の保険料率を掛けて計算されます。そして、会社員は、個人と会社が折半して保険料を負担するという仕組みです。この点が、個人事業主との大きな違いになります。

たとえば、その会社員の健康保険料が年額26万円であれば、会社が13万円分を負担してくれているということです。

ここで注意するべきは、保険料率自体が加入している健康保険によって大きく異なるという点です。たとえば、中小企業の会社員が主に加入するのは、全国健康保険協会(協会けんぽ)を例に挙げます。

協会けんぽの保険料率は2008年までは全国一律でしたが、2009年からは実際の医療費に合わせて都道府県ごとに差をつけています。健康保険は、もともと自分が負担する医療費を軽減するために支払っているので、全体的に医療費がかかっていないエリアは軽減措置を講じたというワケです。

1-2個人事業者の健康保険料

個人事業主は、各自治体が運営する国民健康保険に加入するのが一般的です。保険料の計算方法は各自治体によって異なるので、自分が住んでいるエリアによって保険料の算出方法は異なります。

計算方法も複雑なため詳しく明記はしませんが、ザックリと仕組みを解説します。まず、健康保険料の内訳は、39歳までの人は「医療分」と「後期高齢者支援分」の2つの項目になります。つまり、自分の医療分と、高齢者の方の分の医療費を納めているということです。

一方、40歳~64までの方は「医療分」と「後期高齢者支援分」に加えて、「介護分」も併せて納めることになります。つまり、年齢が39歳を超えてからの方が、健康保険料負担は多くなるということです。詳しい健康保険料については、各自治体に問い合わせてみましょう。

2.健康保険料への影響

前項のように、会社員と個人事業主で保険料に違いがある点が分かったと思います。いずれにしろ、保険料の負担は私たちにとって大きな金額になるということです。不動産を売却すると、この健康保険料を軽減することができます。これはあまり知られていないことなので、不動産所有者は覚えておくと良いです。

また、どのくらい健康保険料へ影響するかは、会社員、個人事業主・年金受給者によって異なります。

2-1会社員の健康保険への影響

結論からいうと、会社員の方は不動産を売却しても、健康保険料に影響はありません。なぜなら、先ほどいったように、会社員は健康保険料を会社が源泉徴収しているからです。もっと厳密いうと、会社は「標準報酬月額」を算出して、毎月健康保険料を定めています。

たとえば、2017年1月~12月の保険料額は、2016年1月~12月の年収で決まります。しかし、2016年の1月~12月の正確な収入(保険料を決める所得)が決まるのは、2017年の半ばになります。

つまり、報酬は「予測」しないと源泉徴収できないため、「標準報酬月額」を定め、その金額に従って保険料を徴収しています。そのため、不動産がいくらで売れようが、その「標準報酬月額」は変わらないので、健康保険料自体に影響はないということです。

2-2自営業・年金受給者の場合

一方、自営業者や年金受給者は国民健康保険に加入しているので、不動産の売却金額によって健康保険料は変わることがあります。不動産の売却益は「分離課税」と言い、本来であればほかの所得と合算はしません。

つまり、不動産の売却益が300万円上がろうと、所得税が上がるワケではないということです。しかし、健康保険料は別で、この不動産売却益は加味されて計算されるのです。これは、会社員が健康保険料を計算するために利用する「標準報酬月額」が、個人事業主や年金受給者にはないことが理由です。

仮に、マンションの売却益が300万円あったときには、300万円分が自分の所得に上乗せされます。健康保険料は、社会保険の中でも比較的高い金額になります。そのため、個人事業主や年金受給者の方は、不動産売却時は健康保険料が増額する点は覚えておきましょう。

3.扶養されている配偶者や親族は要注意!

上記で、会社員の健康保険は影響がないといいましたが、配偶者や親族はまた別になってきます。

不動産を売却したことによって、一定の収入(60歳未満130万円、60歳以上180万円、かつ被保険者の収入の1/2)を超えると、「扶養」から外れる可能性があります。それがたとえ一時的なものであっても、です。扶養が外れると、国民健康保険に加入することになり、保険料を支払わなくてはならなくなるので、扶養に入っている配偶者や親族名義の不動産を売ったことによって収入が出来てしまう場合は注意が必要です。ただし、これは決定事項ではなく保険者によって対応が異なるため、保険者に確認を行いましょう。

4.国民健康保険と後期高齢者医療制度は上がる可能性がある

また、「国民健康保険」と「後期高齢者医療制度」の場合は保険料に影響がある可能性が高いでしょう。この場合は扶養が外れるといった影響はありません。

「後期高齢者医療制度」とは、75歳(寝たきりの場合は65歳)以上の方が加入する医療制度のことです。2008年に施行され、基本的には医療費の負担が1割になるという制度ですが、現役並みの所得がある方はこの限りではありません。

国民健康保険は自営業者が入る場合が多く、先ほど説明しました。保険料は医療費分・後期高齢者支援分、介護費分(※2号被保険者のみ)になっており、それぞれ所得割・均等割・平等割・資産割等の4つの割り当て方があります。それが保険者によって異なり、2~4の方法で割り当てられます。ちなみに、後期高齢者医療制度の場合は所得割・均等割の2つになります。高齢者が多くいる市区町村は保険料が高くなります。

国民健康保険の割り当て方の「資産割」というのは、保険者の固定資産税額によって保険料を決める方式で、不動産などで固定資産税が上がればその分高くなります。不動産を売却したことによって収入を得てしまうと、一時的に高額所得者になります。そのため保険料が限界まで上がったり(70~80万円)、普段は1割負担でも一時的に3割負担になるなどもあるので、確認しておきましょう。もちろん、それらは不動産を売却した翌年の話です。翌々年には保険料は元に戻ります。

また、居住用の不動産の売却は3,000万円特別控除が利用可能ですが、所得割は3,000万円特別控除後の判断となります。健康保険料ではなく、親族の所得税の扶養となっている場合は、売却によって一時的に扶養から外れ、所得税が上がることもありますので、注意してください。

| 健康保険の被保険者 | 世帯要件 | 年収・生計要件 |

| 配偶者・子・孫 直系尊属 妹・弟 |

別居でも可 | 130万円(60歳以上は180万円)未満 かつ 被保険者の年収の1/2未満 |

| 上記以外の3親等内親族 (兄・姉) |

同居(同一世帯) |

3.まとめ

このように、個人事業主や年金受給者は、自分の不動産売却時には健康保険料にも注意しましょう。個人事業主や年金受給者は、全体的な「所得」から健康保険料を決めるので、会社員と異なってくるのです。

金額によっては負担額は大きくなるので、不動産の売却益が出そうであればシミュレーションしておくことが大切です。

【まとめ】

・会社員(健康保険)⇒ほぼ影響はない

・自営業(国民健康保険)⇒所得の計算の仕方によって、一時的に上がる可能性がある

・高齢者(後期高齢者医療制度)⇒上がる可能性がある

・配偶者や扶養親族⇒影響がある場合もあるので、確認しておきましょう

⇒マンションを売却するときに各種保険の取り扱いはどうなる?

⇒不動産を売却したらやっておきたい12のこと