親が突然亡くなったり、相続対策をせずに相続をしてしまった場合に相続が発生して相続税の支払いがある場合に困るのは現金が無い場合です。

相続対策をきちんとしておけば自分が相続した際にどれくらいの相続税が必要かなど把握出来ますが、親の財産状況を把握しておらず親が死んだ際に誰も知らない不動産を持っていたりすると思わぬ相続税の支払いを要求されることがあります。

相続税は基本的には金銭で一時での納付が原則となる為、特に遊休地など利用価値の少ない土地が多い場合などは売却することが出来ず、相続税を払う現金を準備することが出来ないことがあります。

その際の救済方法として、相続税の納付期間を延ばす延納、不動産等で納税する物納があります。

今回は延納、物納の違いについてお話ししたいと思います。

| ◆目次◆ |

| 1.どういった場合に延納は可能? 2.延納の流れ 3.延納申請の要件 4.延納担保の選定 5.延納申請書の提出 6.延納と売却のメリット・デメリット 7.延納期間や延納利子税は? 8.延納でも納税できない場合は物納が可能? |

⇒一般家庭でも他人事じゃない!相続税で損しないために生前贈与契約書を【雛形付き】

1◆どういった場合に延納は可能なの?

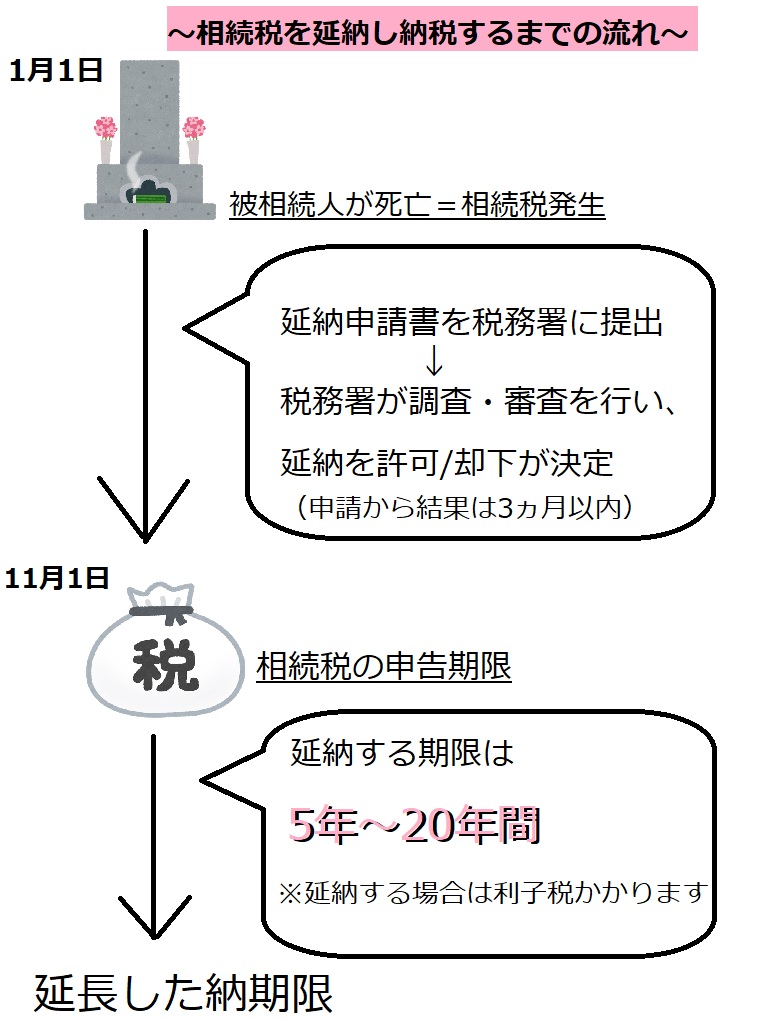

相続税の納税は金銭で一時に納付することが原則となっており、納付期限については相続開始を知ったときから10か月以内となっています。しかし、10か月あるとはいえ、相続した多くが不動産などで現金が少ない場合は現金で相続税を支払うことができません。

そこで、相続税の納税額が10万円を超える金額で金銭での納付することが難しい場合は納税者の申請により納付が困難な金額を限度として担保を提供することで毎年一定の金額を支払う年賦での納付が出来ます。

これを延納といい、延納期間中は利子税の納付が必要となります。

2◆延納の流れ

では、実際に延納の手続きはどういった流れになるのでしょうか。

まず最初に相続税を金銭で支払い出来ないことが明らかになった場合に、相続税の納付期限、納付すべき日までに延納申請書の提出が必要になります。

延納申請書には、担保の要件を満たす不動産等の記載が必要になり、担保となる不動産等の関係書類も一緒に提出する必要があります。

資料が揃わない場合は、1回に付き3か月、最長で6か月まで提出期限の延長が可能です。

審査の期間については3か月以内に延納ができるか、却下されるかの判断が下されます。

許可された場合、「相続税延納許可通知書」が送付されます。

却下された場合、「相続税延納却下通知書」が送付されます。この場合、相続税を現金で一括納付を求められます。また、納付期限をこの時点で過ぎている場合は利子税・延滞税も支払わなくてはなりません。

(5年~20年間という年数は、最長の期間です。最長までであれば、何年間で返済してもOKです。もちろん、繰り上げ返済も出来ます。)

3◆延納申請の要件

延納には下記のような要件があります。

・相続税の納税額が10万円を超える金額であること

・金銭で納付することが出来ない理由があり、その納付を困難とする範囲であること。

・延納税額、利子税の全額に相当する担保を提供すること。ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合は担保提供は必要はありません。

・延納申請をする相続税の納期限又は納付期限日(相続発生から10か月以内)までに、「延納申請書」及び「担保提供関係書類」を添付して税務署長に提出する必要がある。

4◆延納担保の選定

延納にあたっては、延納税額に値する担保を提供することが条件になります。

ただし、延納税額50万円未満(平成27年4月以後提出は100万円未満)で、尚かつ延納期限が3年以下は必要なし

担保として提供できるものには、国債及び地方債や社債その他の有価証券で税務署長が確実と認めるもの、土地 、建物、立木、登記される船舶などの場合は保険に入っているもの、税務署が認める保証人などの条件があり、税務署長が認めない場合は担保の差し替えを要求されます。

【担保の条件】

・財産であること

・不適格でないこと

・必要担保額に足りていること

【担保として提供できる財産の種類】

・国債及び地方債

・社債

・土地

・建物・船舶・自動車 など

【担保額の計算】

担保財産の見積額 > 延納税額 + 第一回目の分納税額の利子税の額×3

※担保の見積価額の基準は時価です。

土地⇒時価の8割以内

建物⇒時価の7割以内

5◆延納申請書の提出と期限延長

延納する金額と、担保にする財産が決まれば、期限までに物納申請書を提出します。納期限は相続税が発生してから10か月後になるので、被相続人が死去した日から10か月後となります。この期限を守らないと、申請が却下されるので、提出期限には注意してください。

申請に下記の書類が必要になりますが、関係書類を期限以内に提出できないときは1回につき3か月まで、最長6か月提出を延期できます。

【必要書類】

| 申請書関連 |

|---|

| ・相続税延納申請書 ・各種確約書 ・金銭納付を困難とする理由書 ・延納申請書別紙(担保目録及び担保提供書) ・不動産等の財産の明細書 ・担保提供関係書類 ・担保提供関係書類が提出できない場合は「担保提供関係書類提出期限延長届出書」 |

| 担保提供関係書類 |

| (担保が不動産の場合) ・登記事項証明書 ・固定資産税評価証明書 ・抵当権設定登記承諾書 ・印鑑証明書 等、担保財産の種類に応じて異なる |

6◆延納と売却のメリット・デメリット

相続税の延納件数や物納件数は平成3年に5万件近くあったものの、そこから年々減少しており、現在は1000件前後まで落ちていってしまいました。

つまり、多くの人は延納や物納ではなく、不動産そのものを売却し、現金で納税することを選んでいるのです。

相続した後、すぐに売却するのではなく、利子税を計算した上で支払うとよりその物件の価値が見えてくるでしょう。

延納と売却の簡単なメリット・デメリットをまとめてみました。

| メリット | デメリット | |

| 延納 | ・分割して相続税を支払えるので、負担が少ない | ・利子税が発生する ・延納申請をしても、却下されると、その間で納期間を過ぎてしまった場合でも利子税・延滞税がかかる |

| 売却 | ・多くの場合、相続税の評価額より売却額が高く、相続税を納税してもお金が残る可能性が高い ・売却で所得がでたら所得税がかかるが、相続した不動産の売却も減税制度を利用できる ・すぐに売れ、なおかつ納期限に間に合えば、滞納税も利子税もかからない |

・相続が発生(名義人が亡くなられてから)10ヶ月以内に決済を完了していなければならない ・納期限までに決済が完了していなければ、滞納により税金が増える |

つまり、不動産を相続したときに、売却して相続税を支払うのが良いのか、延納するのが良いのかは、利子税が鍵を握っています。

まずは査定を行い、市場価値を確かめましょう。

利子税については、次の項目で詳しくみてみましょう。

⇒「家を相続したら一体いくら取られるんだ‥」不安に駆られて調べてみると

7◆延納期間や延納利子税は?

では、実際に延納の審査を通過した場合の延納期間及び延納利子税はどうなるのでしょうか。

皆さんが延納の申請を行い、実際に延納ができる期間と延納にかかる利子税の割合については、それぞれの相続税額の合計における不動産等の価額が占める割合によって下記の表のように分けられます。

| 区分 | 延納期間

(最高) |

延納利子税割合(年割合) | 特例割合※ | |

| 不動産等の割合が75%以上の場合 | ①不動産等に係る延納相続税額 | 10年 | 5.4% | 1.2% |

| ②不動産等に係る延納相続税額(③を除く) | 20年 | 3.6% | 0.8% | |

| ③計画伐採立木の割合が20%以上の計画伐採立木に係る延納相続税額 | 20年 | 1.2% | 0.2% | |

| 不動産等の割合が50%以上75%未満の場合 | ④不動産等に係る延納相続税額 | 10年 | 5.4% | 1.2% |

| ⑤不動産等に係る延納相続税額(⑥を除く) | 15年 | 3.6% | 0.8% | |

| ⑥計画伐採立木の割合が20%以上の計画伐採立木に係る延納相続税額 | 20年 | 1.2% | 0.2% | |

| 不動産等の割合が50%未満の場合 | ⑦一般の延納相続税額(⑧、⑨及び⑩を除く) | 5年 | 6.0% | 1.3% |

| ⑧立木の割合が30%を超える場合の立木に係る延納相続税額(⑩を除く) | 5年 | 4.8% | 1.1% | |

| ⑨特別緑地保全地区内の土地に係る延納相続税額 | 5年 | 4.2% | 0.9% | |

| ⑩計画伐採立木の割合が20%以上の計画伐採立木に係る延納相続税額 | 5年 | 1.2% | 0.2% | |

不動産等の割合は、50%未満、50%~75%未満、75%以上に分けられます。(平成29年度1月1日現在)

例えば、不動産等の割合が75%以上の場合で動産を担保とする場合の延納の条件は、延納期間が最高10年、延納利子税が年5.4%、特例割合が1.2%となります。

各年の延納特例基準割合が7.3%に満たない場合の利子税の割合は下記の算式によって計算されます。現状では7.3%には満たない場合がほとんどです。

(算式) 延納利子税割合(年割合) × 延納特例基準割合(※) ÷ 7.3%

※0.1%未満の端数については切り捨てとなります。

例えば、不動産等の割合が75%以上の場合で動産を担保とする場合の特例割合(利子率)は、5.4%×1.7%÷7.3%=1.2%となります。

※ 延納特例基準割合とは、各分納期間が始まった年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合となります。平成29年1月1日現在の「延納特例基準割合」1.7%となっています。

※詳細につきましては国税局のホームページでご確認ください。

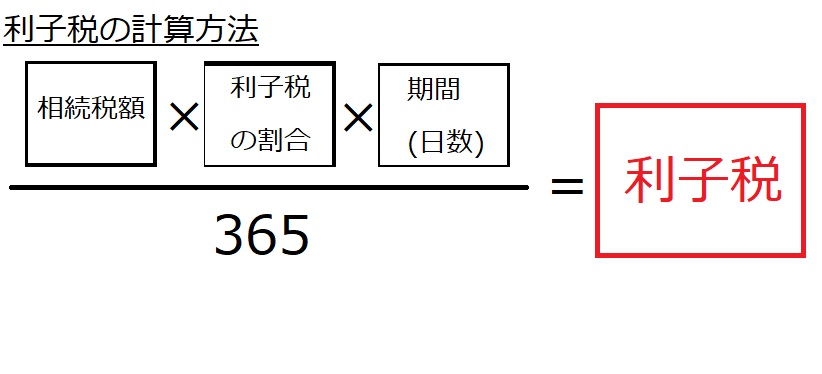

【利子税の計算方法】

では、実際に利子税を計算していきますが、実際には不動産等の財産の内容によって利子率はことなりますので、それぞれ分けて計算が必要です。

例えば、不動産等の割合が50%以上の場合で不動産を担保とする場合の延納の条件は、延納期間が最長で10年、延納利子税が年5.4%、特例割合が1.4%となります。

延納金額が100万円、500万円、1000万円、3000万円、5000万円のパターンで利子税を計算いたしました。下記表をご参照ください。

【延納金額が100万円の場合】

元本返済 延納額100万円÷10年=年賦10万円(これを1年で10万円ずつ返済していくことになります)

利息返済 延納額100万円×1.4%=1.4万円

となりますので合計11.4万円の支払いとなります。

| 延納金額 | 元本(万円) | 利息(万円) | 年間返済額(万円) |

| 100万 | 10 | 1.4 | 11.4 |

| 500万 | 50 | 7 | 57 |

| 1000万 | 100 | 14 | 114 |

| 3000万 | 300 | 42 | 342 |

| 5000万 | 500 | 70 | 70 |

この10万円に、その時に延納特例基準割合が変動するので、その金利を加算した額が返済額の合計金額です。

| ・1年目 10万円+(100万円×1.4%)=返済額・2年目 10万円+(90万円×その時の利子税率)=返済額

・3年目 10万円+(80万円×その時の利子税率)=返済額 ・4年目 10万円+(70万円×その時の利子税率)=返済額 |

⇒利子税はそのときの残金にかかるので、返済すると少しずつ減ってきます。

これが200万円、300万円、400万円・・・と額が大きくなるごとに返済額も上がってきます。

同様の例で延納期間が5年の場合ですと・・・

延納金額が100万円の場合

元本返済 延納額100万円÷5年=年賦20万円

利息返済 延納額100万円×1.4%=1.4万円

となりますので合計21.4万円の支払いとなります。

2年目以降は、元本が減りますので利子税割合も変わります。

2年目

元本返済 延納額80万円÷4年=年賦20万円

利息返済 延納額80万円×1.4%=1万1200円

となりますので合計21万1200円

3年目

元本返済 延納額60万円÷3年=年賦20万円

利息返済 延納額60万円×1.4%=8400円

となりますので合計20万8400円

4年目

元本返済 延納額40万円÷2年=年賦20万円

利息返済 延納額40万円×1.4%=5600円

となりますので合計20万5600円

5年目

元本返済 延納額20万円÷1年=年賦20万円

利息返済 延納額20万円×1.4%=2800円

となりますので合計20万2800円

返済総額は元本100万円+利子税5年分42000円=104万2000円となります。

【延納金額が100万円 返済期間5年の場合】

| 延納金額 | 元本返済(万円) | 利息(万円) | 年間返済額(万円) |

| 1年目 | 20 | 1.4 | 21.4 |

| 2年目 | 20 | 1.12 | 21.12 |

| 3年目 | 20 | 0.84 | 20.84 |

| 4年目 | 20 | 0.56 | 20.56 |

| 5年目 | 20 | 0.28 | 20.28 |

| 返済総額 | 100 | 4.2 | 104.2 |

【延納金額が500万円 返済期間5年の場合】

| 延納金額 | 元本返済(万円) | 利息(万円) | 年間返済額(万円) |

| 1年目 | 100 | 7 | 107 |

| 2年目 | 100 | 5.6 | 105.6 |

| 3年目 | 100 | 4.2 | 104.2 |

| 4年目 | 100 | 2.8 | 102.8 |

| 5年目 | 100 | 1.4 | 101.4 |

| 返済総額 | 500 | 21 | 521 |

【延納金額が1000万円 返済期間5年の場合】

| 延納金額 | 元本返済(万円) | 利息(万円) | 年間返済額(万円) |

| 1年目 | 200 | 14 | 214 |

| 2年目 | 200 | 11.2 | 211.2 |

| 3年目 | 200 | 8.4 | 208.4 |

| 4年目 | 200 | 5.6 | 205.6 |

| 5年目 | 200 | 2.8 | 202.8 |

| 返済総額 | 1000 | 42 | 1042 |

【延納金額3000万円 返済期間5年の場合】

| 延納金額 | 元本返済(万円) | 利息(万円) | 年間返済額(万円) |

| 1年目 | 600 | 52 | 652 |

| 2年目 | 600 | 33.6 | 633.6 |

| 3年目 | 600 | 25.2 | 625.2 |

| 4年目 | 600 | 16.8 | 616.8 |

| 5年目 | 600 | 8.4 | 608.4 |

| 返済総額 | 3000 | 126 | 3126 |

【延納金額5000万円 返済期間5年の場合】

| 延納金額 | 元本返済(万円) | 利息(万円) | 年間返済額(万円) |

| 1年目 | 1000 | 70 | 1070 |

| 2年目 | 1000 | 56 | 1056 |

| 3年目 | 1000 | 42 | 1042 |

| 4年目 | 1000 | 28 | 1028 |

| 5年目 | 1000 | 14 | 1014 |

| 返済総額 | 5000 | 420 | 5420 |

また、延納したとすると、不動産自体の所有者は代わっていないので、固定資産税などは通常通りかかります。

つまり延納分の利子税と、維持・修繕費などがダブル、下手したらトリプルで発生している状態になります。

これは延納する申請者が年々下がっているのも納得ですね。相続税を支払えないなら売り払っちゃおうと思う理由もわかります。

延納するのは、よっぽど不動産の価値が高いか、思い入れのある唯一無二の不動産であるか、という人が多いかと思われます。

8◆延納でも納税できない場合は物納が可能?

延納が受理されても実際に返済を続けていく中で返済が出来ない場合もあります。その場合には申告期限から10年以内に限って分納期限が未到来の税額部分について、物納へ変更することが可能です。いきなり物納というわけにはいかず、延納が難しい場合に限り物納が認められています。

物納の際には特定物納申請を行い、物納が完了するまで当初の延納利子税を払う必要があります。物納する財産の金額については、特定物納申請を提出した時の価格になります。

この条件は平成18年4月1日以後に相続した財産に適応されますので、平成18年3月31日以前の相続した場合には、改正前の相続税法が適用されますのでご注意ください。