不動の資産だといわれてきた「不動産」にも、陰りが見え始めています。

不動産を売却しようと考えている人は、実に賢明ですよ。

これから、不動産の価値は下がるといわれています。

資産運用について、考えるきっかけにしていただければと思います。

◆日本の空き家問題が深刻

なぜ不動の資産である不動産の価値が下がるといわれているのでしょうか?

それには、日本の問題が大きく関係しています。少子高齢化や人口の減少などもありますが、そもそも日本では多くの家が余っているんですね。

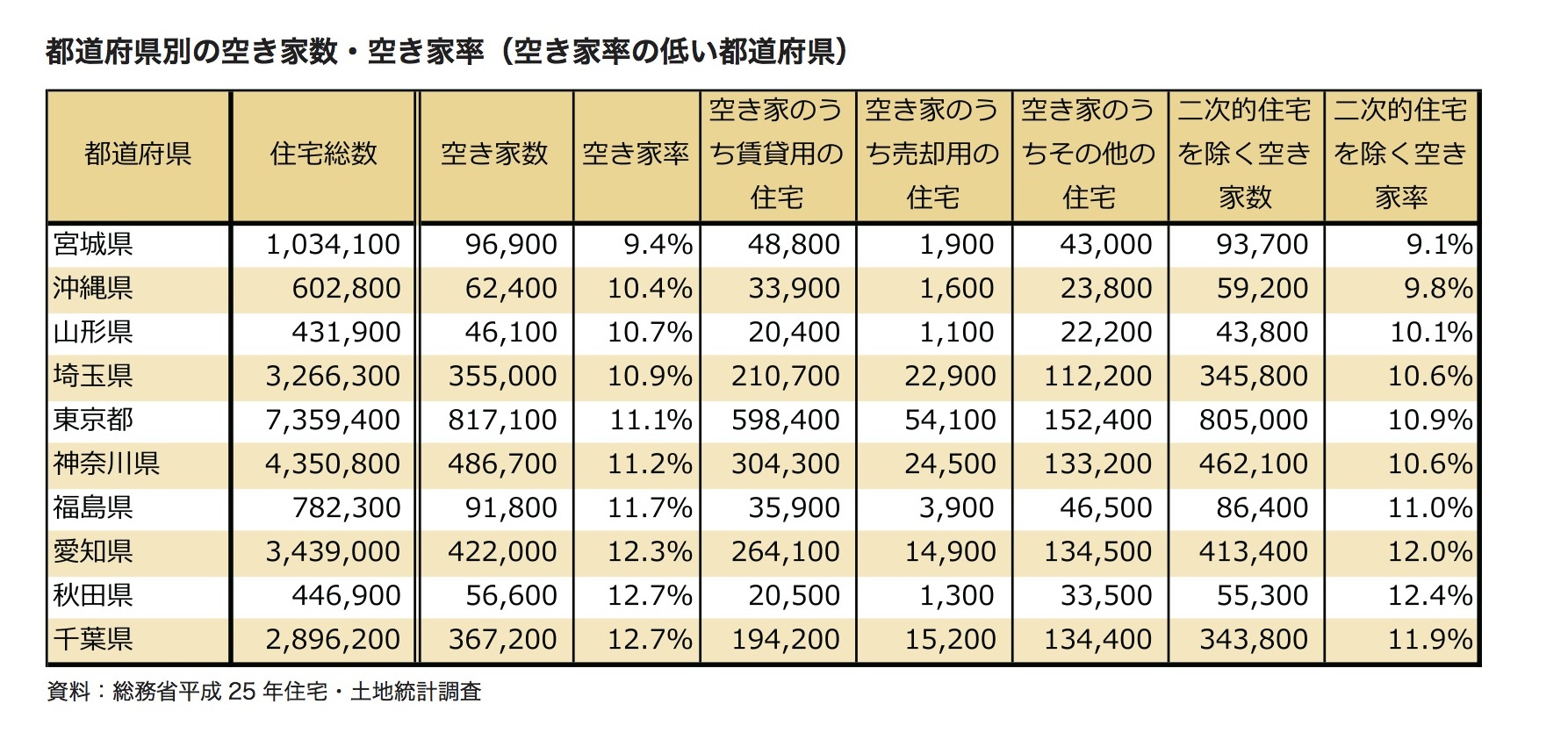

その数なんと、7戸に1戸が空き家だというから驚きです。日本全国の住宅は約6063万戸、そのうちの約820万戸が空き家です。

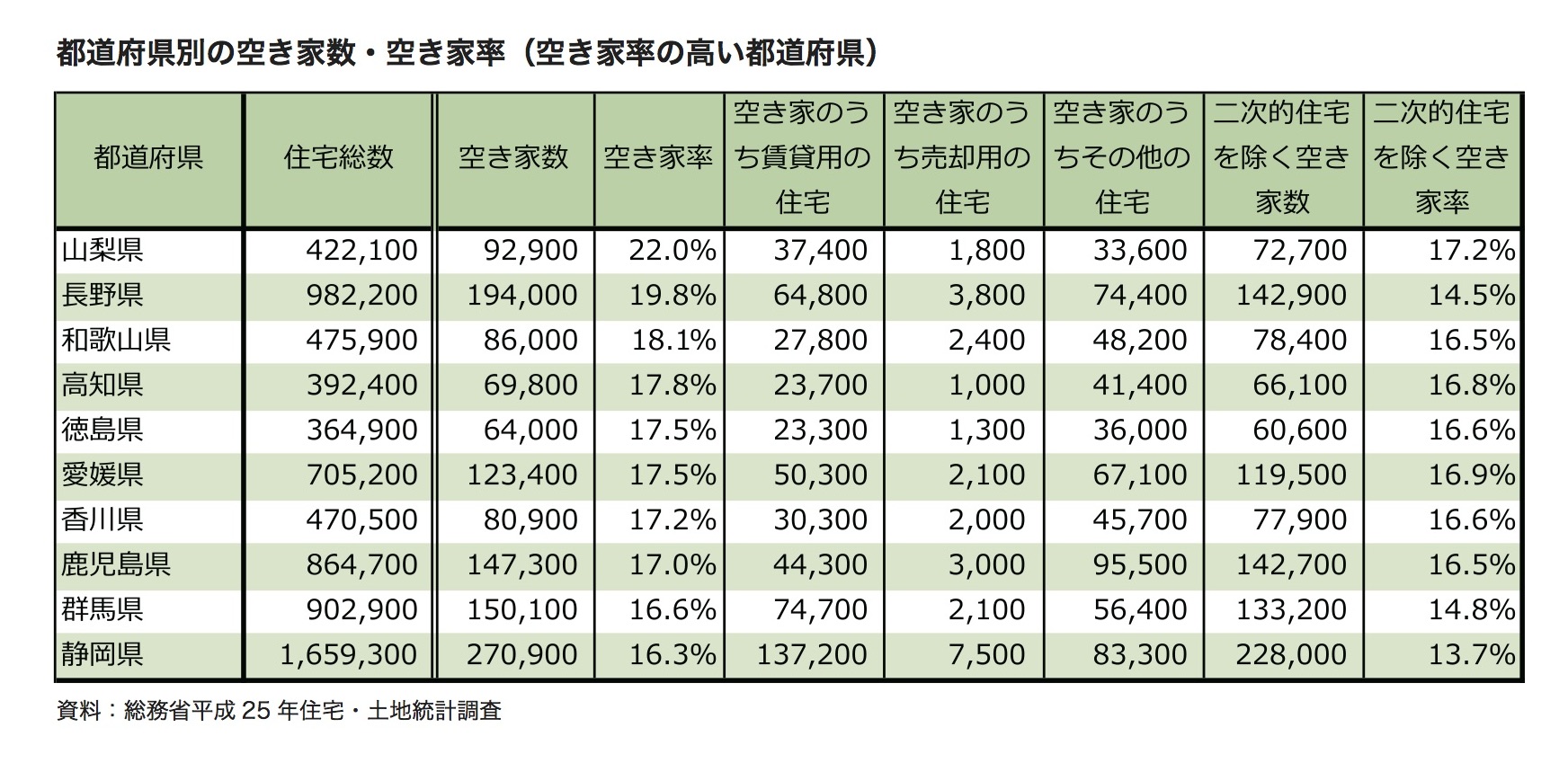

しかし、都道府県によって空き家数や空き家率にバラつきがあり、空き家率の低い都道府県は宮城県で9.4%、空き家率の高い都道府県は山梨県で22.0%となっています。

資料:総務省平成25年住宅・土地統計調査より

空き家率が高い都道府県ワースト10は下記のようになります。

| 順位 | 都道府県 | 空き家率 |

| ワースト1 | 山梨県 | 22.0% |

| ワースト2 | 長野県 | 19.8% |

| ワースト3 | 和歌山県 | 18.1% |

| ワースト4 | 高知県 | 17.8% |

| ワースト5 | 徳島県 | 17.5% |

| 愛媛県 | ||

| ワースト7 | 香川県 | 17.2% |

| ワースト8 | 鹿児島県 | 17.0% |

| ワースト9 | 群馬県 | 16.6% |

| ワースト10 | 静岡県 | 16.3% |

つまり、空き家率が高い都道府県に不動産を持っている人は、リスクを抱えているということになります。それは不動産が売れないリスクや借りる人がいないリスクなど。

もし、売却を検討しているのであれば、早めに査定を行い、需要のある不動産を購入したり、他の資産運用について検討してみてはいかがでしょうか。

この記事では、自分の不動産の価値を考え直すとともに、他の資産運用についても視野を広げていくきっかけにしていただければ幸いです。

【空き家問題に関する他の記事】

・売却、まだ迷ってる?不動産バブルが崩壊する4つの理由がいよいよ信憑性を増してきた

・家を売るなら2018年より前、家を買うなら2022年以降が良い理由

・2020年東京オリンピックの影響は?不動産はババ抜き化していた【コラム】

・不動産の価値ゼロ!?空き家問題は深刻。都内ですら氷河期到来の予感【コラム】

・これから不動産が売れない時代がくるのか?売れない4つの原因と対策を一挙公開

・マンション投資はハズレクジ!不動産投資のリスク・コスト21選

◆オススメの資産運用ベスト3

時代は「資産運用」。労働よりも投資の方が、 遥かに稼げることが証明されています。

また、お金を持っている人は規模はどうであれ、資産運用を取り入れています。こうしてお金持ちはお金持ちに、貧乏は貧乏になっていくんですね…

――――私ももっと早く知りたかった!!

というわけで、オススメの資産運用ベスト3を紹介します。

不動産を持っていても損しかしてない!と思っている方は他の投資方法についても知っておきましょう。

はじめに、資産運用をする商品は主に、自分で考えて運用するものとプロにお任せして運用するものがあります。初心者の方はお任せがオススメですが、不動産投資に慣れている人は自分での運用も検討してみてはいかがでしょうか。

| 自分で考えて運用する商品 | プロに任せて運用する商品 |

| 株式(個別企業)

債券 FX 不動産 |

投資信託

保険 |

⇒分散投資として「不動産」は適正?~30代から始める資産運用術~

No.1 つみたてNISA

少額投資非課税税制度のつみたてNISAは、通常のNISAとつみたてNISAがあります。併用はできないので、注意してください。他にはジュニアNISAがあります。

つみたてNISAは最大20年間もの間、非課税枠で運用ができます。タイミングを気にせずコツコツと長期間分散投資が可能です。

つみたてNISAとNISAの違い、メリット・デメリット、向いている人、などまとめてみました。

| つみたてNISA | NISA | |

| 年に投資できる額 | 40万円まで | 120万円まで |

| 非課税運用が できる期間 |

20年間 | 5年間 (ロールオーバーを利用して最大10年間) |

| 制度の終了年 | 2037年まで | 2023年まで |

| 投資できる商品 | 投資信託・ETF | 株・投資信託・ETF・REIT |

| 利用可能年齢 | 20歳以上~ | |

| 開設できる口座数 | 1人につき1口座(複数の証券口座で開設不可) | |

| 資産の途中引き出し | いつでも可能 | |

| つみたてNISA | NISA | |

| メリット |

|

|

| デメリット |

|

|

| どんな人にオススメ? |

|

|

基本的には60歳まで引き出すことができない確定拠出年金制度と比べて、つみたてNISAは運用している資産をいつでも解約することができます。

しかし、売却しても非課税枠の再利用はできません。

老後のための資産形成は確定拠出年金で、途中で使う資金はNISA口座で、使い分けると良いかもしれませんね。

No.2 外貨建て保険(年金保険)

年金保険の中でも、「外貨建て保険」は「金利」と「為替レート」がポイントになります。

・「金利」―契約時の金利が満期まで固定

・「為替レート」―円安の時に始め、満期で円高になると元本割れの可能性がある

外貨建て保険は、満期まで金利が固定なので、外貨では元本割れのない商品です。

ただし、外貨建てのため、為替レートの変動によっては元本割れをするリスクがあります。

外貨建て保険には、「年金保険」「終身保険」「養老保険」など様々な種類がありますが、一般的に利回りの良いとされ、オススメなのは「年金保険」です。

No.3 株式投資

株式投資には、知識、経験、資金力、時間などが必要となります。

不動産を所有している人は自分で考えて運用することに慣れていると考え、第3位にしました。

経済状況などに詳しい方はより知識と経験を蓄え、株式投資にチャレンジしてみましょう。

【投資に関する他の記事】

・投資家が目をつけている3ヵ国の不動産事情とは【がんばれ日本】

・これから不動産投資に代わるものを考えてみようと思う【コラム】

◆まとめ│不動産大暴落に向けて「備える」ということ

いかがでしたか?

オススメの資産運用について紹介しました。

不動産のように自分で運用するものと、投資信託や保険のようにプロにお任せして利益を得るものなどがあります。

不動産の価値が大暴落するといわれる中、やらなければならないのは、手放すだけではありません。不動産の活用方法を決めたり、資産運用について見直す必要があるかもしれないのです。

不動産を上手に運用できていなければ、思い切って運用方法を変えてみるのも手かも。

自分に合った資産運用で、まずは少額から始めてみてはいかがでしょうか。